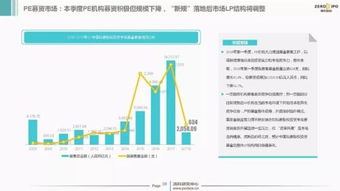

券商研究报告指出,我国生猪养殖行业市场规模已突破万亿元大关,成为农业领域当之无愧的支柱产业。与此以“辣条一哥”卫龙食品为代表的休闲食品企业,正通过加速数字化转型和布局股权投资,寻求在新消费时代构建更稳固的护城河。这两个看似关联不大的领域,却共同勾勒出中国大消费产业在规模化、现代化与资本化道路上的深刻演进。

万亿生猪市场:规模化与周期波动下的机遇与挑战

生猪养殖行业迈入“万亿俱乐部”,标志着其产业地位和影响力的显著提升。这一规模背后,是巨大的国内刚需、完整的产业链以及持续的消费升级。这个市场也长期伴随着显著的周期性波动,“猪周期”带来的价格起伏对养殖企业的盈利稳定性和抗风险能力构成了严峻考验。

当前,行业正经历深刻的结构性调整。一方面,环保政策趋严、防疫要求升级(如非洲猪瘟的长期防控)以及饲料成本压力,持续抬高了养殖门槛,加速了中小散户的退出。另一方面,大型规模化养殖集团凭借其在资本、技术、生物安全管理和成本控制方面的综合优势,市场份额持续扩大。规模化、集约化、智能化养殖已成为不可逆转的趋势。行业的竞争将不仅仅是产能的比拼,更是涉及种猪育种、饲料营养、养殖管理、屠宰加工、品牌销售的全产业链综合运营能力的较量。能够平滑周期影响、具备持续成本优势和稳定扩张能力的龙头企业,将在万亿市场中占据更有利的位置。

卫龙的数字化与资本化双轮驱动

而在休闲食品赛道,头部企业卫龙食品的动作同样引人注目。作为传统意义上的“网红”品牌,卫龙正积极摆脱对单一爆款和营销的依赖,通过“数字化转型”和“股权投资”两大策略,构建长期增长引擎。

其数字化转型贯穿全链路:在前端,利用电商平台、社交营销和会员体系,更精准地洞察消费者需求,实现产品创新与营销投放的精细化;在中后端,通过升级智能制造工厂、打造智慧供应链,提升生产效率和品控稳定性,以应对原材料波动和保障产品安全。数字化不仅是降本增效的工具,更是直接连接消费者、提升品牌体验的核心基础设施。

更为前瞻的布局在于股权投资。卫龙通过投资或孵化等方式,触达更广泛的消费品牌、新型渠道或供应链技术公司。这一策略意图明显:一是探寻第二增长曲线,在辣味休闲食品之外,布局潜在的新品类或新品牌;二是整合产业链优质资源,加固自身护城河;三是通过资本纽带,学习新兴品牌的运营理念和数字化实践。这标志着卫龙正从一个产品品牌运营商,向一个更具生态视野的消费产业平台演进。

交汇点:消费产业的共同命题

尽管分属农业与快消,生猪养殖与卫龙所在的休闲食品行业,在当下发展脉络上却面临一些共同的命题:

- 对抗不确定性:生猪行业对抗的是自然与市场的“猪周期”,休闲食品对抗的是快速变迁的消费趋势与激烈的市场竞争。两者都需要通过规模化、精细化管理来提升抗风险韧性。

- 效率与价值提升:无论是养殖场的智能化管理,还是食品工厂的柔性生产,核心都是通过技术(物联网、大数据、自动化)驱动,在保证安全与品质的前提下,极致优化成本与效率。

- 产业链整合:从田间地头/原材料到餐桌,对全产业链关键环节的控制力,决定了产品的质量、成本与供应安全。大型养殖企业向屠宰、食品加工延伸,而卫龙等食品企业则通过投资向上游或周边生态延伸。

- 资本的角色深化:行业的发展已离不开资本市场的支持。养殖行业需要资本支撑重资产、长周期的产能扩张和技术改造;消费品企业则需要资本助力品牌建设、渠道拓展和战略投资。资本成为产业升级的重要加速器。

结论

券商关注的万亿生猪市场,揭示了基础民生行业的体量与现代化潜力;卫龙的数字化与投资动向,则展现了成熟消费品牌在增长焦虑下的主动求变。两者共同指向一个核心:在中国消费市场从增量扩张转向存量深耕的时代,无论是传统农业还是现代快消,决胜的关键已从简单的规模扩张,转变为基于技术、管理和资本的综合实力竞争。产业链的深度整合、运营的数字化智能化、以及利用资本进行战略布局,正成为龙头企业穿越周期、持续领先的必修课。我们或将看到更多跨界学习与融合,共同推动中国大消费产业走向更高质量的发展阶段。